Аренда недвижимости в Варшаве

Аренда недвижимости в Варшаве

Анализ доходов от аренды жилой недвижимости в Варшаве во втором квартале 2021 года

Рынок коммерческого арендного жилья в последние годы развивается. Это следствие многих факторов, в том числе: ограничения на защиту арендаторов и благоприятные экономические условия, такие как: структурный спрос на рынке труда, рост доходов, низкие процентные ставки и субъективное общественное мнение о безопасности инвестиций в жилищное строительство.

В этих условиях возникает вопрос, насколько выгоден такой вид инвестиций в Польше и в Варшаве, в частности. В международной литературе преобладает мнение о низкой прибыльности такого типа инвестиций. Также указывается ряд факторов риска, таких как: цикличный риск, риск ликвидности, высокие затраты на вход и выход и регуляторный риск (изменения в законе о защите арендаторов). Поэтому жилье этого типа строилось в период низких процентных ставок (кредитный цикл) и обычно субсидировалось (чаще всего ускоренная амортизация).

Также следует добавить, что при анализе рентабельности лизингового вложения обычно используется категория доходности, которая включает амортизацию, а не чистую прибыль. Следует также принять во внимание, что эти анализы обычно показывают потоки от инвестиций с высокой долей заёмных средств. В условиях низких процентных ставок это создает дополнительную прибыль, однако, когда фаза финансового цикла меняется и процентные ставки повышаются, чрезвычайная прибыль может уменьшиться или превратиться в убытки.

Ниже в таблице показана динамика получения доходов от аренды жилой недвижимости в Варшаве в 2013-2021гг. Анализ доходов от аренды проводился тремя различными способами.

Таблица. Доходы от аренды жилой недвижимости в Варшаве за период 2013-2021 гг.

|

|

Расчетная ставка капитализации (доход, ожидаемый покупателем недвижимости, выраженный как процент от покупной цены недвижимости полностью наличными) в Варшаве (%) |

Рентабельность собственного капитала (ROE) от инвестиций в жилищное строительство, полностью финансируемых за счет денежных средств (LTV = 0%) в Варшаве (%)

|

Рентабельность собственного капитала (ROE) инвестиций в жилищное строительство с использованием кредитного плеча (LTV = 50%) в Варшаве |

Рентабельность собственного капитала (ROE) инвестиций в жилищное строительство с использованием кредитного плеча (LTV = 80%) в Варшаве |

|

IV кв. 2013 года |

6,9% |

4,3% |

3,8% |

0,9% |

|

II кв. 2014 года |

6,9% |

4,3% |

3,2% |

0,2% |

|

IV кв.2014 года |

6,9% |

4,3% |

3,8% |

2,3% |

|

II кв.2015 года |

6,9% |

4,2% |

4,1% |

3,8% |

|

IV кв.2015 года |

7,0% |

4,4% |

4,3% |

4,0% |

|

II кв.2016 года |

7,2% |

4,5% |

4,5% |

4,4% |

|

IV кв.2016 года |

7,4% |

4,7% |

4,9% |

5,5% |

|

II кв.2017 года |

7,2% |

4,5% |

4,6% |

4,8% |

|

IV кв.2017 года |

7,3% |

4,6% |

4,8% |

5,3% |

|

II кв.2018 года |

7,1% |

4,5% |

4,6% |

4,9% |

|

IV кв.2018 года |

7,0% |

4,3% |

4,3% |

4,1% |

|

II 2 кв.019 года |

6,8% |

4,2% |

4,1% |

3,7% |

|

IV кв.2019 года |

6,6% |

4,0% |

3,6% |

2,4% |

|

II кв.2020 года |

5,8% |

3,3% |

3,0% |

2,0% |

|

IV кв.2020 года |

5,6% |

3,0% |

3,2% |

3,5% |

|

I кв.2021 года |

5,1% |

2,7% |

2,6% |

2,3% |

|

II кв.2021 года |

5,3% |

2,9% |

2,9% |

2,8% |

Примечание:

1. Ставка капитализации (коэффициент капитализации) представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости

2. Рентабельность собственного капитала (ROE, Return on Equity) - определяет доходность вложенного капитала и результативность собственных средств инвестора, вложенных в проект. Другими словами - это показатель соотношения чистой прибыли за вычетом всех расходов к величине вложенного капитала за конкретный период (как правило, 1 год).

3. (LTV) коэффициент «кредит/залог» — отношение суммы запрашиваемого кредита к стоимости имущества, предоставляемого заемщиком в залог.. Применяется банками при расчете суммы возможного займа. Данный норматив показывает предельный размер ссуды, которую может выдать заемщику кредитная организация исходя из стоимости предоставляемого им обеспечения. Также он предполагает, какую сумму денежных средств заемщик должен вложить в покупку самостоятельно, то есть, сколько составит первоначальный взнос. Чем больше определенное банком значение коэффициента, тем меньше требуется от заемщика внести собственных средств.

Каждое финансовое учреждение при разработке своих кредитных программ само определяет максимальное значение этого коэффициента. Как правило, значение коэффициента «кредит/залог» не должно превышать 70–80%. Например, если норматив равен 70%, то сумма первоначального взноса по кредиту составит 30%.

4. Представлен упрощенный анализ вложения в аренду квартиры физическим лицом, облагаемой налогом по фиксированной ставке. Рентабельность инвестиций в аренду была установлена путем расчёта рентабельности и ROE (рентабельности собственного капитала). Доходность рассчитывается как годовой доход от аренды по отношению к цене квартиры за квадратный метр.

Для определения ROE, рассчитанной как чистая прибыль по отношению к собственному капиталу, использовалась различные возможные уровни кредитного плеча: инвестиции полностью финансируются наличными (LTV составляет 0%); инвестиции, в которых LTV составляет 50%; инвестиция с высоким кредитным плечом и LTV составляет 80%.

Для расчета финансовой прибыли учитывался доход от аренды. Удерживалась фиксированная ставка налога в размере 8,5%, погашение процентов по кредиту, а также амортизация здания в размере 1,5% от его стоимости (предполагалось два капитальных ремонта за 100-летний период). Налог уплачивается со всего дохода от аренды до вычета любых затрат. Цена сделки за квадратный метр средней квартиры была получена путём сложения 50% от средней цены продажи на первичном и вторичном рынке. Цена на первичном рынке увеличена на стоимость отделки (во 2 квартале 2021 г. + 950 злотых/кв.м в Варшаве). Кредит в злотых был выдан на 25 лет равными долями, выплачиваемыми 4 раза в год.

Реальная рентабельность инвестиций в аренду квартир рассмотрена тремя различными способами

1.Ставка капитализации инвестиций, определяемая как чистая арендная плата (т.е. без учета затрат на содержание недвижимости) к цене квартиры. Затраты включают налоги и амортизационную стоимость. Хотя этот коэффициент часто используется, это не де-факто показатель прибыльности инвестиций, а, скорее, показатель денежного потока. Однако это простейшая мера и её динамика похожа на доходность от инвестиций, то есть ROE для LTV = 0%.

2. Норма рентабельности собственного капитала с привлечением кредита, определяемая как чистая арендная плата за вычетом налогов и амортизации и относящаяся только ко вложенному собственному капиталу. Знаменатель этого показателя включает доходность инвестиций, но в данном случае его относят только к собственному капиталу. При поддержке инвестиции кредитом и внутренней нормы рентабельности инвестиций больше, чем ставка кредита или другой формы иностранного капитала, то заёмные средства приносят нам дополнительные потоки, увеличивающие прибыльность нашего капитала, но в то же время скрывают картину реальной эффективности инвестиций. Для данного анализа показана рентабельность собственного капитала на уровне LTV равном 50% и 80%, который учитывает банковскую практику по данному типу инвестиций (50%) и максимально допустимое кредитное плечо (80%).

3. Норма рентабельности собственного капитала без обязательства по кредиту (LTV = 0%), то есть норма рентабельности инвестиций. Знаменатель этого коэффициента такой же, как и у упомянутого выше, однако в числитель включается весь капитал, задействованный в инвестициях. Таким образом, это реальная мера эффективности инвестиций, часто приравниваемая и сопоставимая с процентами. Этот индикатор показывает, сколько грошей прибыли приносит ежегодно каждый злотый, вложенный в квартиру, и является универсальным показателем экономической эффективности инвестиций для их сравнения друг с другом.

Представленные расчеты следует рассматривать как оценку рентабельности аренды в Варшаве. Доступность данных об аренде из сделок по аренде ограничена, кроме того, этот рынок неоднороден и потребует использования эконометрических методов для сравнения часто плохо сопоставимых квартир.

Несмотря на эти оговорки, анализ доходов от инвестиций в жильё в Варшаве подтверждает общие взаимосвязи, указанные выше. Фактически, с учетом амортизации, налогов и эффекта левериджа, реальная доходность инвестиций в аренду квартиры с LTV = 0 составляет 2,9%.

Низкие процентные ставки означают, что финансирование инвестиций с помощью кредита приносит дополнительную, хотя и небольшую, прибыль, поэтому нормы рентабельности капитала выше. Поскольку разница между внутренней нормой доходности и стоимостью кредита невелика, профинансированные инвестиции становятся очень чувствительными к изменениям ставок и изменениям арендных ставок, а также к риску возникновения вакансии и не должны служить стимулом для увеличения инвестиций. Таким образом, основной причиной спроса на арендную недвижимость является текущая фаза финансового цикла и связанная с ней низкая доходность альтернативных финансовых вложений, доступных для домашних хозяйств, а не предполагаемая высокая рентабельность аренды.

Согласно расчетным показателям рентабельности, рынок жилой недвижимости по-прежнему является альтернативой вложения капитала.

Во втором квартале 2021 года по сравнению с предыдущим кварталом в Варшаве был зафиксирован рост средних ставок аренды за транзакции.

Анализ данных за второй квартал 2021 года показал значительную диверсификацию расчетной ставки капитализации (доход от аренды, ожидаемый покупателем недвижимости, выражается в процентах от покупной цены недвижимость за полную наличность).

Анализ данных за второй квартал 2021 года, показал значительное изменение расчетной ставки капитализации (ожидаемая покупателем недвижимости рентабельность аренды, выраженная в процентах от покупной цены недвижимости полностью в денежной форме). Расчетная ставка капитализации во втором квартале 2021 года по сравнению с предыдущим кварталом увеличилась в Варшаве с 5,1% до 5,3%.

Следует заметить, что данный показатель в условиях польской столицы возрастал с 2013 года вплоть до конца 2017 года с 6,9% до 7,3%. И уже с 2018 года началось изменение расчетной ставки капитализации в меньшую сторону.

Рентабельность инвестиций в квартиры, несмотря на сохраняющуюся слабую экономическую ситуацию на всех польских местных рынках аренды, во втором квартале 2021 года была более благоприятной, чем безопасное вложение в казначейские облигации или банковский депозит, и принесла более высокую прибыль.

На крупнейшем рынке жилья в Варшаве окупаемость инвестиций в аренду квартиры составила почти 19 лет. Это один из самых продолжительных сроков окупаемости инвестиций в жилую недвижимость в стране.

Коэффициент рентабельности собственного капитала (ROE), информирующий о рентабельности денег, вложенных в покупку квартиры, во втором квартале 2021 года во в Польше остался на гораздо более низком уровне, чем расчетная ставка капитализации. В ситуации, когда все инвестиции в жилую недвижимость были профинансированы наличными, высокую рентабельность капитала в Варшаве инвесторы ожидать не могут. По факту она составила 2,9%, хотя и выросла по сравнению с 2,7% в предыдущем квартале. Максимально высокая рентабельность капитала в стране была зафиксирована в размере 4,2%.

Коэффициент рентабельности собственного капитала в польской столице то возрастал с 4,3% в 2013 году до 4,7% в 2017 году, то уменьшался до 2,7% в I квартале 2021 года. За II квартал 2021 года, как мы уже говорили, она возросла до 2,9%.

В Варшаве во втором квартале 2021 года по сравнению с предыдущим кварталом использование кредитного рычага (использование средств банковского кредита для финансирования фиксированного LTV = 50%), LTV = 80%) несколько увеличило коэффициент рентабельности капитала (ROE). Рентабельность собственного капитала при покупке квартиры с использованием кредита достигла рентабельности собственного капитала без использования кредитного рычага. Данные о движении этого показателя по годам приведены в таблице.

Существенным риском инвестирования в квартиры в аренду, несмотря на небольшое улучшение во втором квартале 2021 года, остается слабая экономическая ситуация на рынке аренды и, как следствие, трудности с обеспечением непрерывности проживания. Как при долгосрочной, так и при краткосрочной аренде заполняемость определяется, в основном, расположением квартиры и всё чаще возрастом собственности, уровнем отделки и меняющимися предпочтениями покупателей. Хотя цены на недвижимость в центре намного выше, чем на окраинах, инвестиции в недвижимость ближе к центру сопряжены с меньшим риском проблем с обеспечением заполняемости и имеют более высокую вероятность продолжения получения дохода от аренды. Доходность вложений и возможные риски во многом зависят от места расположения.

Рынок аренды жилья во время пандемии

После периода относительно динамичного роста рынка аренды жилья в предыдущие годы, произошло беспрецедентное изменение социально-экономических условий, связанное с пандемией COVID-19, что значительно снизило спрос. Отказ от аренды квартир значительной частью арендаторов (студенты, удалённо работающие, некоторые иностранцы) создал пробел на рынке. И он увеличился за счет снижения спроса на новых сотрудников. Всё это изменило спрос на аренду квартир. Возникший разрыв привёл к снижению арендных ставок.

Однако с начала 2021 года наблюдается постепенный рост активности на рынке аренды жилья. В первой половине 2021 года по сравнению с первой половиной 2020 года в 6 крупных городах Польши произошло существенное увеличение среднего количества сделок по аренде квартир. В Варшаве также возросла сдача квартир в аренду, правда, меньшими темпами. Ставки аренды на варшавском рынке увеличились только во втором квартале 2021 года.

Полезная информация

Ситуация в жилищной сфере в Польше в июне 2024 года

Ситуация в жилищной сфере в Польше в июне 2024 года

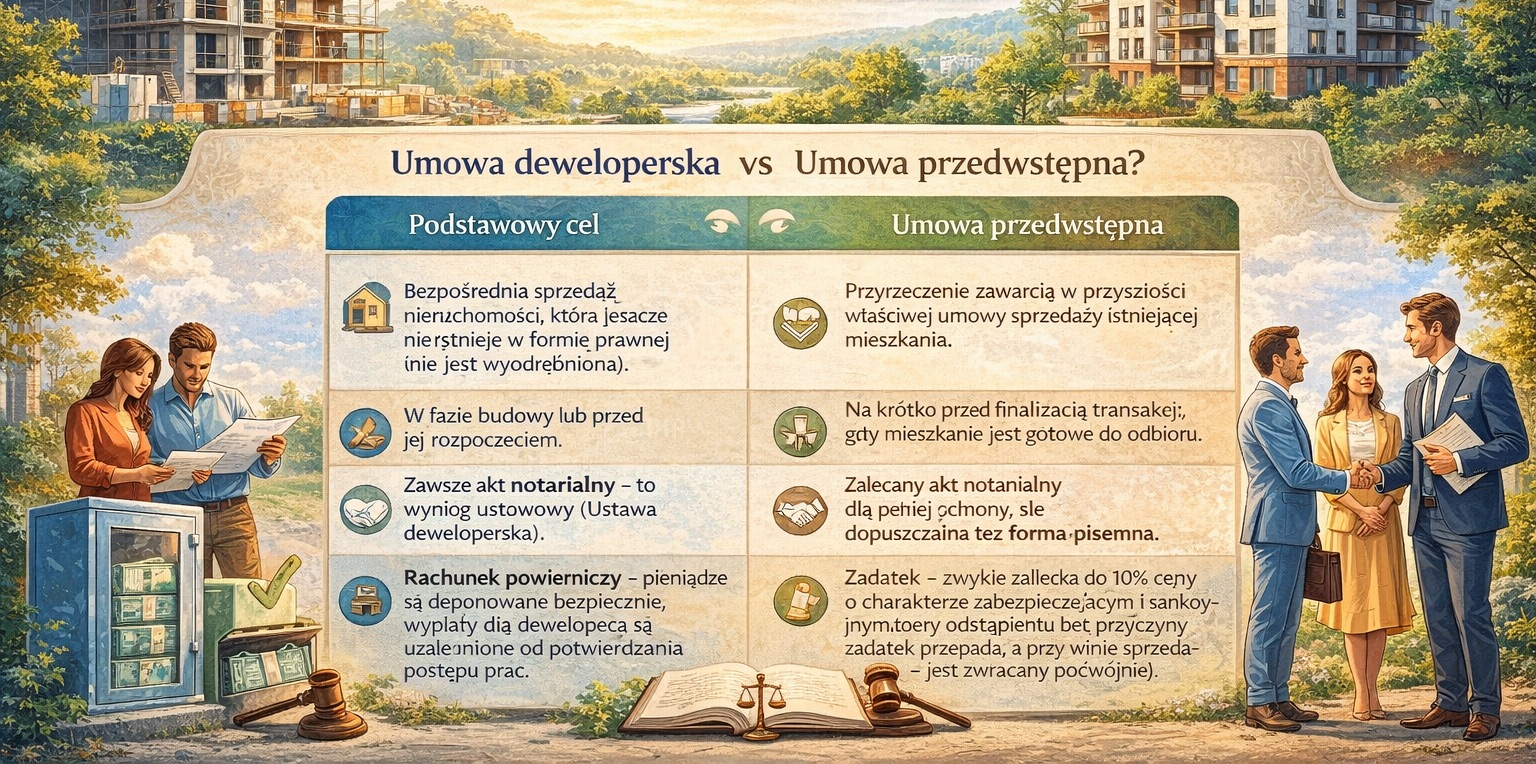

В чем разница между договором с застройщиком и предварительным договором?

Сравнение договора с застройщиком и предварительного договора: цель, правовая форма, гарантии и практические последствия. Узнайте, когда подписывать какой договор.